核心觀點

需求提升潛力大,玻纖制品龍頭地位有望長期穩定

本篇報告主要聚焦于玻璃纖維無紡制品行業,對行業需求以及未來供給格局進行探討。我國制品行業發展仍處于起步階段,在下游各領域滲透率仍然存在較大的提升潛力,長期需求空間廣闊。從近十年發展來看,制品行業表現出明顯的馬太效應,未來行業新進入者仍有限,技術創新將是企業競爭的核心。長海股份在高端市場具有明顯的技術優勢,龍頭地位難以撼動,未來產能進入新一輪擴張期,市場份額有望進一步擴大。

制品下游需求廣闊,滲透率存較大提升空間

玻纖無紡制品可以分為短切氈和濕法薄氈兩大類。這里測算 2019 年我國短切氈產量約 35 萬噸,其中高端產品主要用于汽車頂棚,國內僅長海股份具備大規模產能;中低端產品作為增強材料用于生產玻璃鋼,下游對應貨車箱體、游艇、衛浴等領域,未來有望受益于汽車景氣周期向上以及玻璃鋼材料滲透率提升。濕法薄氈下游需求相對更寬泛,這里測算 2019 年我國濕法薄氈產量約 10 億平,下游防水/涂覆氈/覆銅板/地板地毯/表面氈領域需求分別為 0.9/1.7/1.1/2.0/0.7 億平,但多數領域滲透率僅 10%,未來隨著推廣度提升及材料性價比優勢逐漸顯現,預計滲透率仍有較大提升空間。

行業新進入者或有限,未來競爭在于龍頭間技術創新的競賽

制品行業馬太效應明顯,龍頭份額持續擴張,搶占小企業生存空間。制品行業壁壘主要為技術和品牌壁壘,雖然新建產能的門檻較低,但長遠來看,行業新進入者或有限,因:1)從盈利能力的高低以及穩定性兩方面來看,具備原紗生產能力的制品企業競爭優勢更為明顯,但原紗投資門檻較高,中小企業很難配套原紗生產線;2)從產能變動來看,具備產業鏈一體化優勢的龍頭企業逐漸向下游制品行業滲透,憑借其自身資金優勢, 產能擴張速度明顯快于其他企業,行業集中度提升趨勢下,小企業生存空間將越來越少,預計未來競爭主要在于龍頭間技術創新的競賽。

長海股份制品地位穩固,巨石、泰玻或仍將以原紗作為主戰場

長海股份系玻璃纖維無紡制品領域絕對龍頭,這里認為公司競爭優勢主要 在于:1)公司深耕制品領域,掌握多項制品核心技術,研發能力突出,在高端短切氈領域打破國外壟斷,目前國內市占率接近 50%;2)規模優勢帶來更高生產效率,未來產能進入新一輪擴張期,龍頭地位有望進一步鞏固;3)原紗供應能力充足,且通過合理布局節約大量中轉成本,增厚制品利潤,且公司現金流更優;這里認為公司凈資產收益率未來有較大提升空間。泰玻、 巨石雖在短切氈領域占有一定份額,但向高端市場進軍仍存一定壁壘,未來持續推進高端產品占比提升,促進降本增效或仍是原紗龍頭的主要方向。

風險提示:需求恢復不及預期、產能擴張超預期、漲價進展不及預期。

玻纖無紡制品:市場空間廣闊,目前需求滲透率仍低

玻纖制品可細分為無紡制品和織物兩大類

玻纖性能優異,應用廣泛。玻璃纖維是一種綜合性能優異的無機非金屬材料,以葉蠟石、 高嶺土、石灰石、石英砂等礦物原料按一定配比混合后經高溫熔制等工藝制造而成。通常作為復合材料增強基材、電絕緣材料、耐熱絕熱材料、光導材料、耐蝕材料和過濾材料等, 廣泛用于多個產業領域,是國家重點鼓勵發展的新材料之一。

玻璃纖維制品根據制造方式可分為無紡制品和織物兩大類。玻璃纖維無紡制品是由短切或不短切的連續玻璃纖維原絲定向或不定向地結合在一起的平面結構材料。根據性能要求不同,常用的纖維有連續玻璃纖維原絲、定長纖維或短切纖維,結合方式有機械粘結、化學粘結、縫合。玻璃纖維織物是以連續玻璃纖維或定長玻璃纖維為基材制成的紡織制品的通稱。兩種產品在使用領域方面并無較大差異,在具體應用中,玻纖織物克重更高,強度更大,一般在高強力需求的產品上,玻纖織物占據主要需求,如風電葉片;而玻纖氈克重更低,一般作為表面處理使用,也可以起到輔助增強的作用。此外,玻纖織物和玻纖氈也可結合使用。

玻璃纖維及制品、玻璃纖維復合材料都是中間工業產品,玻璃纖維及制品產業鏈涵蓋了玻璃纖維及制品制造、復合材料制造兩個產業領域,玻璃纖維粗紗可直接用于復合材料生產, 也可以先加工成玻璃纖維無紡制品或者織物,經過手工基層、注射、模壓等成型方法與樹脂材料復合形成玻璃纖維增強復合材料產品,再應用于各下游領域。

近年來,我國玻璃纖維制席出口占比不斷提升。根據海關總署,2019 年我國玻璃纖維織物/ 制席(氈類)出口數量分別為 22.21/13.33 萬噸,同比增長 11%/22%,占我國全部玻纖及制品出口量的比重約 14.4%/8.7%。從近年來的變化趨勢來看,織物出口占比基本保持穩定,而制席占比在逐年提升,2019 年相較 2015 年已提升 3.7%,反映了我國制席在國際市場上的產品競爭力在不斷增強。未來隨著我國生產工藝的不斷成熟以及產能的擴張,預計我國玻纖制品的出口占玻纖紗及制品整體的比重仍會持續提升。

短切氈:馬太效應明顯,高端市場逐步實現國產替代

玻璃纖維短切氈是玻纖制品的一種,是由玻璃纖維原絲,通過切刀切成 50mm 長的原絲, 隨機沉降在不銹鋼網帶上,再經過噴粘結劑或噴水、撒粉狀粘結劑,把短切原絲粘結起來, 最終經過高溫烘干、冷卻成型,形成乳液短切氈或粉劑短切氈。無堿玻璃纖維短切氈的應用領域廣泛,涉及到汽車、輪船、飛機、風力發電、軍工生產等,其中汽車頂棚/玻璃鋼為最主要的應用領域 。

高端短切氈產品主要用于汽車頂棚領域。為提高隔音、隔熱、降低噪聲等效果,汽車頂棚多采用各種纖維氈(以化纖和麻纖維為主),聚氨酯泡沫、聚乙烯泡沫等與其它材料粘合在一起作為襯材,并與蒙皮材料如無紡布、針織物,通過一定的方式粘合成一體。近幾年來在發達國家,尤其是日本、歐美等國家,汽車頂棚的制作都加入了玻璃纖維短切氈,即在頂棚上層和下層加入兩層玻璃纖維短切氈,中間為聚氨酯發泡膜,然后再與蒙皮材料通過一定方式結合在一起。玻璃纖維短切氈作為汽車頂棚的材料使用時,不但可以增加頂棚的強度、剛性、尺寸穩定性、隔熱性、隔音性,而且由于短切氈重量較輕,從而可以起到減輕汽車重量的效果。

普通玻璃纖維短切氈克重一般在 200 克/平米以上,汽車頂棚用短切氈為了降低汽車自重, 其所使用的短切氈克重更低,僅在 100~150 克/平米左右。玻璃纖維短切氈平方克重的降低,對原材料的選用和設備、操作、技術等提出了更高的要求。車用輕質薄型短切氈長期以來被跨國公司所壟斷,以往國內雖然有大量的短切氈產能,但在這種高端制品上,僅長海股份及山東三英(未上市)等少數企業可以生產。近年來,長海股份通過管理和成本優勢,不斷占領跨國公司原有市場,根據調研,2020 年公司在國內車頂氈市場的市占率已超過 50%。

預計我國每年車頂氈需求約 2.5 萬噸,全球約 8 萬噸。根據中汽協,2020 年 1~11 月汽 車產量、銷量分別為 2178 萬輛、2247 萬輛,分別同比-2.7%、-2.9%,降幅持續收窄, 11 月單月產量、銷量分別為 278、277 萬輛,分別同比增長 8.1%、12.6%,自 4 月以來連續 8 個月正增長。從中周期來講,汽車需求經過了 2018~2020 連續三年的下跌之后, 2021~2022 年有望迎來上升周期。根據華泰汽車組 2020 年 11 月 17 日報告《蓬勃復蘇, 變革求新》預測,2020~2022 年國內汽車銷量分別為 2595、2765、2864 萬輛,同比分別 -1.4%、+6.6%、+3.6%。根據調研,單車車頂面積約 3 平方米,則需使用短切氈約 6 平米(上下雙層使用),按平均克重為 150 克/平方米來看,單車車頂使用短切氈約 900 克, 則我國 2020~2022 年車頂氈需求分別為 2.3/2.5/2.6 萬噸,全球來看,每年汽車銷量在 9000 萬輛左右,則對于全球車頂氈需求約 8 萬噸。

玻璃纖維短切氈除直接用于汽車車頂之外,也可作為一種新型玻璃纖維無紡增強基材來使用,屬于玻璃鋼結構件中的主要原材料之一。玻璃纖維短切氈是制造玻璃鋼產品的無紡增強材料,和方格布結合使用可以彌補方格布只有經緯向分布的不足,提高層間剪切強度。

玻璃鋼的生產工藝主要可以分為手糊成型、噴射成型、模壓成型、纏繞成型、拉擠成型、 注射成型等,其中短切氈主要適用于模壓法。模壓法是由樹脂糊浸漬纖維或短切纖維氈, 兩邊覆蓋聚乙烯薄膜而制成的一類片狀模壓料(SMC),屬于預浸氈料范圍,是目前國際上應用最廣泛的成型材料之一,使用時除去薄膜,按尺寸裁剪,然后進行模壓成型。模壓成型工藝已成為復合材料的重要成型方法,適合于大型制品的加工(例汽車外殼,浴缸等)。

2019 年我國玻纖復合材料產量 445 萬噸,未來仍有較大發展空間。復合材料是指由兩種及以上不同物質以不同方式組成具有新性能的材料,是新材料領域的重要組成部分。復合材料一般由兩種材料構成:增強材料與基體材料。增強材料包括玻璃纖維、碳纖維、芳綸纖維等。基體材料的作用是將增強材料粘接成固態整體,保護增強材料,傳遞載荷,阻止裂紋擴展,包括樹脂基、金屬基、陶瓷基和水泥基。在復合材料中,樹脂基玻纖增強復合 材料是目前全球產量最大、應用最廣的復合材料,約占復合材料的 90%。2019 年我國玻纖復合材料產量達 445 萬噸,同比增長 3.5%,在行業經歷 2017~2018 年環保督察及規范管理轉型后,行業競爭秩序逐漸好轉,未來隨著產品不斷創新,應用領域不斷拓寬,玻纖復合材料仍有較大發展空間。根據國外機構 Markets and Markets 預測, 全球復合材料市場規模將從 2020 年的 740 億美元增長到 2025 年的 1128 億美元,年復合增長率達 8.8%,其中玻纖復合材料占比預計在 80%以上。

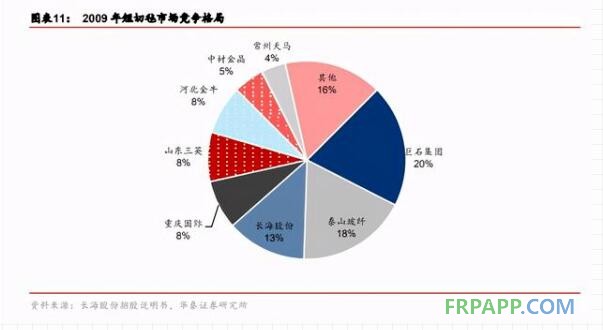

預計 2019 年我國短切氈產量 35 萬噸,行業馬太效應顯現,中國巨石、泰山玻纖、長海股份占據前三。根據長海股份招股說明書,2009 年我國短切氈產量約 12.51 萬噸,占當年玻璃纖維紗產量的 6.1%,2009 年~2019 年我國玻璃纖維紗產量復合增速達 10%,預計短切氈產量復合增速與玻纖紗保持一致,則預估 2019 年我國短切氈產量約 35 萬噸,其中大部分產品主要用于玻璃鋼的增強材料,相比于車頂氈而言,其生產壁壘較低,因此 產品相對于原紗加價率并不高,且制品價格彈性比上游原紗更低,導致盈利波動性較大, 而具備原紗自供能力的企業則可通過減少包裝、運輸等中轉成本獲取更高的凈利率,行業馬太效應顯現,其中長海主要以高端市場為主,在高端市場市占率超過 50%,而巨石、泰玻等龍頭生產的短切氈主要用于玻璃鋼增強材料。根據調研,2019 年巨石、泰玻、 長海短切氈產量均在 8 萬噸左右,市占率各占 23%,相比 2009 年 20%、18%、13%的市占率,行業集中度進一步提升。

濕法薄氈:下游需求廣闊,滲透率仍有待提升

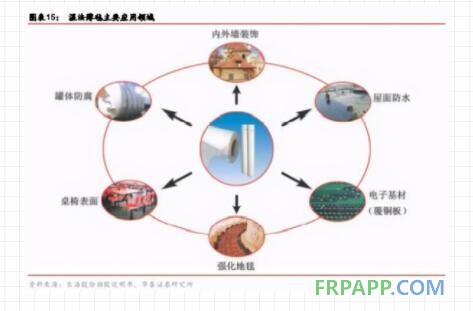

濕法薄氈指以短切玻璃纖維為原料,添加某些化學助劑使之在水中分散成漿體,經抄取、 脫水、施膠、干燥等過程制成的平面結構材料。濕法薄氈同樣屬于玻纖無紡制品的一種, 和短切氈相比,濕法薄氈的單位面積克重更低,一般不超過 150 克/平米,因此其強度相比短切氈更低,濕法薄氈主要用于屋面防水、墻體裝飾、覆銅板、罐體防腐、地板地毯、 蓄電池基材等領域。

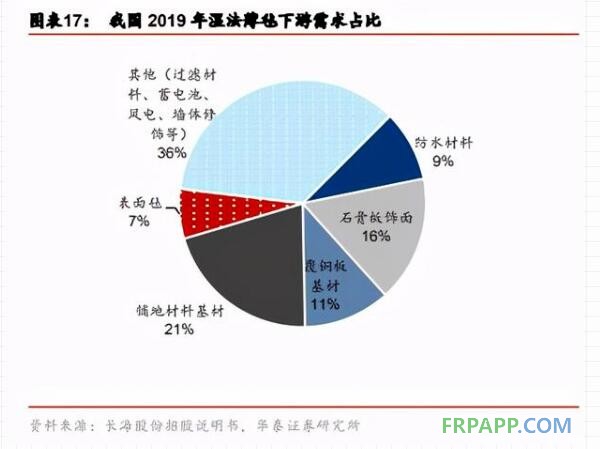

估算我國 2019 年濕法薄氈整體產量約 10 億平。除上述應用領域外,濕法薄氈還廣泛應用于壁紙基材、墻體增強、鉛酸蓄電池隔板、過濾材料等領域,根據長海股份招股說明書, 我國 2009 年我國濕法薄氈產量約 3.4 億平,考慮到隨著技術不斷進步,帶動濕法薄氈產 品向更輕薄方向發展,因此單位玻纖紗所生產的薄氈面積將更大,預計濕法薄氈產量 增速快于玻纖紗產量增速,估算 2019 年我國濕法薄氈產量約 10 億平。測算下游鋪地材料 /石膏板飾面 /覆銅板基材 /防水材料 /玻璃鋼表面氈領域需求占比分別為 21%/16%/11%9%/7%,其他如濾材、風電葉片表面處理、墻體修復等領域合計約 36%。

防水卷材胎基:目前滲透率僅 10%,未來需求空間廣闊

濕法薄氈的一個重要應用是在建筑防水材料上,主要用做 SBS/APP 改性瀝青防水卷材胎體。防水材料的下游為房地產新建、基建工程項目和建筑存量等市場,目前需求仍以地產新建和基建項目為主。在下游地產新建和基建投資需求的帶動下,2016~2019 年我國建筑防水材料產量每年保持 6%以上的增速,2019 年產量達到 24.2 億平方米,同比增長 9.4%。未來地產和基建投資或逐漸放緩,以老舊建筑為主要對象的建筑修繕將成為需求主力軍。預計在行業升級和翻修市場需求拉動下,防水材料市場需求繼續保持穩健增長。

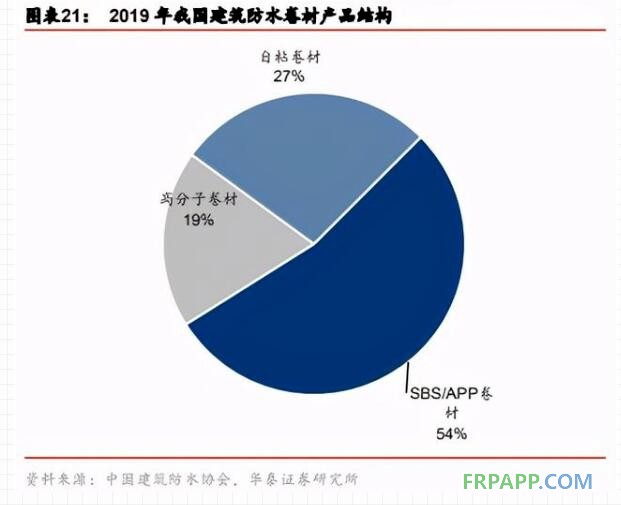

目前我國防水材料主要有傳統的瀝青油氈類防水卷材以及 SBS/APP 改性瀝青防水卷材、 高分子防水卷材、防水涂料、自粘防水卷材、玻纖瀝青瓦和其他新型防水材料等。建筑防水材料中防水卷材占比最大,占比達到 63.76%,防水卷材中 SBS/APP 改性瀝青防水卷材占比達到 54%。

SBS/APP 改性瀝青防水卷材是紙胎油氈的升級換代產品,在國內屬主流防水產品。改性瀝青防水卷材的胎基主要有聚酯纖維無紡布及玻纖氈兩種,其中玻纖胎屬無機材料,具有 耐腐蝕、抗老化、使用壽命長等優點,同時相比于聚酯胎,玻纖胎易浸漬,瀝青浸透性好,可節省瀝青約 30%,生產過程易控制,且玻纖胎基材尺寸穩定性好,適用油氈生產設備范圍廣。玻纖胎防水卷材外觀挺括,立放不變形,并且熱熔施工方便,胎體不易燒蝕,施工質量與防水效果更優。

防水提標有望帶動玻纖防水卷材使用量提升。住建部 2019 年發布《住宅項目規范(征求 意見稿)》,對建筑防水保質期提出更高要求,規范條文規定建筑設計工作年限應符合:結構不低于 50 年,屋面與衛生間防水不低于 20 年,外保溫系統不低于 25 年,地下室防水不低于結構設計工作年限(50 年)。防水提標有望提升開發商對于防水工程的重視度,相比之下,使用玻纖胎的防水卷材能夠用更久的年限,根據調研,目前防水工程造價占我國建筑總成本的比重僅 1.5%,與國外的 7%~10%相比差距甚遠,行業新標準落地將有望進一步提升玻纖在防水材料中的滲透率。

估算 2019 年我國防水卷材對玻纖氈需求約 8100 萬平,滲透率僅 10%,未來仍存較大提升空間。但相對于歐美而言,我國玻纖防水材料的使用率還比較低。根據長海股份招股說明書,歐洲各國的玻纖建筑防水材料已占建筑防水材料總量的 45%~50%,美國則高達 80%,我國還只占 8%~10%。2019 年,我國防水材料產量 24.2 億平方米,估算其中改性瀝青防水卷材 8.1 億平,按 10%的滲透率計算,2019 年防水卷材對玻纖濕法薄氈的需求量為 8100 萬平方米,未來仍存較大提升空間。

除用于制作玻纖胎防水卷材外,濕法薄氈還可用作瀝青油氈瓦,但需求量有限,預計 2019 年我國防水材料用濕法薄氈需求合計約 9337 萬平米。20 世紀 70 年代以前的 100 多年間,世界各國均使用瀝青基疊層屋面和地下防水系統,以熱粘瀝青鋪設 3~4 層。但從 20 世紀 70 年代末開始,疊層瀝青系統受到功能更好的各種聚合物基先進防水材料的沖擊, 使用份額迅速下降。我國在屋面和地下防水中已很少使用疊層系統。疊層屋面整體上雖呈下降的趨勢,但由于使用壽命長(30 年以上),可靠性高,加之熱瀝青施工的環保化,預計近期內還不會被完全淘汰。根據中國建筑防水協會,2019 年,我國玻纖胎瀝青瓦銷量為 1237 萬平方米,預計對應玻纖濕法氈的需求量為 1237 萬平方米,加之防水卷材領域需求,預計 19 年防水材料用濕法薄氈需求合計約 9337 萬平米。

石膏飾面材料:目前國內滲透率不足 5%,裝配式裝修或引發變革

濕法薄氈也可作為飾面材料在裝修工程中進行使用。石膏飾面材料是玻纖濕法氈經過涂復處理后,表面形成一層涂料層,可以涂上各種顏色,也可以在涂層上印花,貼在石膏吊頂 板表面上。玻纖貼面石膏板可以廣泛應用于商務房和居住房,與建筑外墻組成節能型保溫復合型墻體,具有隔音、抗震、防火、防撞擊、防霉菌和潮氣等優點,還可以應用于內墻、 隔音、電梯和樓梯通道等,在各種墻體、柱上做貼面,是目前國內外建筑裝飾和民用家裝的理想裝飾裝修材料。

玻纖涂層氈貼面石膏板在我國仍處于起步階段,估算 2019 年我國玻纖飾面石膏板占石膏板總產量比重不足 5%。近年來,隨著國家建設部對新型節能建材的推廣,紙面石膏板在國內市場迅速發展,目前已成為吊頂工程的主流板材,在非承重內隔墻領域也在逐漸滲透,而玻纖石膏板憑借其在物理力學性能、加工性能和裝飾效果、使用范圍廣等優勢,已成為更高端的內隔墻及頂棚裝飾裝修材料。近幾年,美國、歐洲等發達國家已開始大力推廣新型玻纖涂層氈貼面石膏板,根據長海股份招股說明書,美國涂層氈貼面石膏板占比在 10%以上,未來占比仍將會提升。而玻纖涂層氈貼面石膏板在我國仍處于起步階段,預計占石膏板總產量比重不足 5%,按 2019 年我國石膏板產量 33 億平計算,則對應涂層氈需求約 1.65 億平。

2016 年以來,國家陸續出臺相關政策舉措,鼓勵發展裝配式建筑,裝配式建筑迎來快速發展期。根據住建部 2017 年規劃,2020 年全國新建建筑面積中裝配式滲透率達到 15%, 2025 年達到 30%,2019 年裝配式新建建筑面積達到 4.3 億平,滲透率 13.4%,假設 2020~2025 年每年新建建筑面積增速為 2%,裝配式建筑滲透率平均每年增加 3%(最終 2025 年達到 31.4%,則 2025 年裝配式新建建筑面積約 11 億平。根據住建部頒布的《裝配式建筑 評價標準》,裝配率達到 50%可評定為裝配式建筑,評分標準中與裝修相關的分值為 45 分,分布于墻體和裝修管線兩個大的類別之下,因此在主體結構得分提升難度較大的情況 下,裝配式裝修是開發商未來達到裝配率要求的關鍵。

裝配式內裝可能帶動材料端革命,玻纖氈貼面石膏板用量有望迎來快速提升。裝配式裝修是將工廠生產的內裝部品在現場進行組合安裝的裝修方式,將一個房屋的整體裝修,拆分 成墻體體系、吊頂體系、地坪體系、集成廚房體系、集成衛浴體系、集成水電體系、門窗 體系、SI 布線體系八大部品體系。裝配式帶來的消費建材變革主要在于,裝配式裝修面層 裝修由于減少了大量的面層工藝,理想情況下水泥、沙子、膩子、涂料、防水涂料等飾面材料均不再需要,但板材需求量有所增加,這里認為玻纖氈貼面石膏板可滿足裝配式裝修中輕質隔墻的要求,具備阻燃、防霉、輕質等性能。因此在裝配式裝修的帶動下,玻纖氈貼面石膏板在內隔墻中使用占比有望得到提升。

覆銅箔板基材:高端應用領域,需求穩步上升

濕法薄氈在電子領域主要用于覆銅板基材。用無堿玻璃纖維短切絲制得的 E-玻纖濕法氈, 具有耐腐蝕、強度高、絕緣電性能好、耐高溫、不易燃燒等性能,比有機(木、棉、麻) 纖維紙制得的覆銅箔板在阻燃性、抗沖擊強度、介電性能等方面有更強的優勢。用濕法薄氈作芯材,以 7628 玻纖布(電子級玻璃纖維布)為面層材料,浸漬阻燃樹脂制得的 CEM-3 復合基材環氧覆銅板,與全部使用 7628 玻纖布(電子級玻璃纖維布)浸漬阻燃樹脂制得 的 FR-4 覆銅板(玻璃纖維環氧樹脂覆銅板)相比,具有價格相對便宜、機械加工特性優良(可在剪床、沖床上直接加工,沖孔干凈,鉆頭磨損小)、金屬化性能可靠、尺寸穩定 性和抗翹曲性好、耐漏電痕跡性、耐潮濕性等優點。

預計我國電子薄氈需求量約 1.14 億平米。隨著 CEM-3 覆銅板品質的不斷改進和提高,市場需求越來越大,但是作為覆銅板玻纖基材的薄氈,目前僅有長海股份、陜西華特(未上市)具有生產能力,其它均依賴于國外進口,從而導致生產成本偏高,嚴重制約我國 CEM-3 覆銅板市場的進一步發展。根據中電材協覆銅板材料分會,近五年我國 CEM-3 覆銅板年 平均產量約 1900 萬,CEM-3 覆銅板一般由 6 層薄氈和樹脂等復合而成,則年均電子薄氈用量約 1.14 億平米。

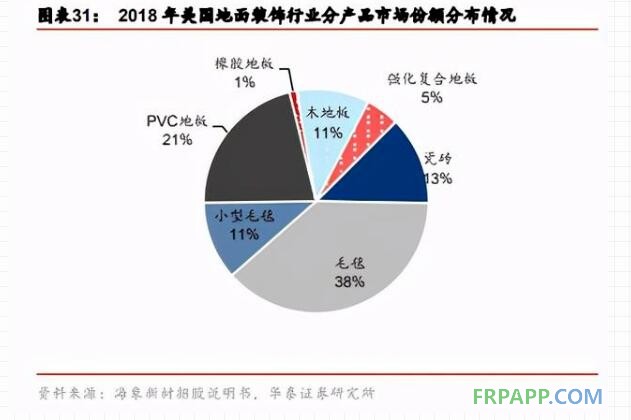

鋪地材料基材:占據需求主要地位,長期仍有較大發展

PVC 地板正逐步替代傳統地板。地面裝飾材料按照結構和材料主要分為木地板、瓷磚、 天然石材、地毯和 PVC 地板等。PVC 地板作為一種新型的地面裝飾材料,相比于木地板、 瓷磚、天然石材等傳統地面裝飾材料,具有質輕,表面圖案鮮艷,表面不易磨損,施工方便(采用搭接黏貼,開槽鑲嵌的拼接工藝)等優點。隨著人們環保意識的不斷增強, PVC 地板正逐步替代木地板、瓷磚、地毯等傳統地面裝飾材料。

PVC 地板在地面裝飾材料市場占比僅約 2%,我國 PVC 地板產品仍以出口為主。根據海象新材招股說明書,其中預計 2020 年全球地面裝飾材料行業的市場規模將達到 3318 億美元,從使用材料來看,PVC 地板銷售量占全球地面裝飾市場約 9%,美國和歐洲仍是全球最大的 PVC 地板消費市場。2018 年 PVC 地板銷量在美國地面裝飾材料市場份額為 21.4%,在歐盟進口各類地面裝飾材料中,PVC 地板占比達到 28.53%。受產品導入較晚、 傳統消費觀念限制等因素,國內 PVC 地板市場還處于產品導入階段,PVC 地板在地面裝飾材料市場占比僅約 2%,我國 PVC 地板產品仍以出口為主。隨著發達國家對于 PVC 地板的需求不斷加大,世界 PVC 地板生產企業不斷向發展中國家轉移,我國 PVC 地板出口總額不斷提高,根據中國海關的數據,我國 PVC 地板的出口額從 2014 年度的 19.72 億美元增加到 2019 年度的 48.42 億美元,年復合增長率達 19.68%,目前已成為全球最大的 PVC 地板出口國。

PVC 地板需求或將迎來快速增長。這里認為 PVC 地板在歐美等地區相對傳統材料仍有較大的替代空間,且由于美國和歐洲地區 PVC 地板產能有限,其所增長的需求將通過進口來滿足,帶動我國 PVC 地板產量增長,另一方面,未來隨著國內地面裝飾材料行業的穩定發展以及消費者環保消費、綠色消費理念的逐漸形成,PVC 地板在我國的使用率也將迎來較快增長,根據上海東證期貨統計,國內 PVC 地板需求量從 2014 年的 1.7 億平方米增長到 2017 年的 2.6 億平方米,年均增幅高達 15%,在國內外需求雙重帶動下,根據海象新材招股說明書,其中預計我國 2020 年 PVC 地板產量將達到 7.3 億平米。

預計我國 PVC 地板中薄氈需求約 0.73 億平。普通 PVC 地板由于添加了較多的填充材料而使得強度較低,脆性較大,且由于 PVC 材料特性的影響容易引起熱脹冷縮,在家庭和公共場所的使用過程中會出現起拱,拼接縫隙變大難以修復而影響使用。PVC 地板生產廠家通過在 PVC 地板中加入玻纖穩定層,來降低地板的膨脹率,提高穩定性,濕法薄氈由于單位面積重量輕,強度高,氈面細膩平整,涂層均勻,且易與 PVC 材料進行熱貼合,從而是最佳增強材料之選。目前玻纖增強材料在 PVC 地板中的使用率仍不高,主要 用于一些高端產品中,根據產業信息網預測,目前玻纖氈在 PVC 地板中的滲透率約 10%, 按此比例測算,則我國 PVC 地板中薄氈的用量約在 0.73 億平。

預估我國地毯中的薄氈用量在 1.34 億平方米。在地毯領域,玻纖濕法氈用作組合地毯(小方塊地毯)的襯材,可提高地毯的尺寸穩定性,即使在最惡劣的濕度和溫度條件下, 也能保持平坦。方塊地毯在國外商用地毯和家用地毯市場已得到廣泛應用。在日本,家用地毯中已有 90%的家庭使用方塊地毯,在歐美,使用方塊地毯的家庭也已超過 20%。近年來,受中國旅游酒店業和房地產業發展支撐,地毯市場持續增長,這里認為未來 2022 年冬奧會以及各大城市 CBD 的建設,將會給商用地毯的持續增長帶有強有力的支持,同時,隨著中國居住環境的改善和生活水平的提高,家用地毯市場的潛力將被逐漸開發,中國地毯需求增勢依然強勁。國內高品質方塊地毯市場需求的增加,將同步帶動高質量玻璃纖維薄氈的需求增加。2019 年我國地毯產量為 13.43 億平方米,考慮到玻纖氈地毯屬高端產品,需求量或仍不高,按 10%滲透率測算,預計我國地毯中的薄氈用量在 1.34 億平方米。

表面氈:主要受益于玻璃鋼需求增長

濕法薄氈可用作玻璃鋼貼面材料,預計 2019 年我國需求 6497 萬平。玻纖濕法氈具有很大的孔隙率,能吸附大量樹脂,用于玻璃鋼制品表面時,能形成無裂縫、耐化學腐蝕的 富樹脂層,提高制品的光潔度,保護內部的增強材料層,防止內部纖維暴露;同時可防止玻璃管道和罐體中的液體在受壓時滲漏。產品主要用作擠拉成型玻璃鋼門窗、冷卻塔和玻璃鋼貯罐等。

根據《玻璃纖維》2004 年第四期,2003 年我國玻璃鋼表面氈產量約 2000 萬平米,其中出口約 800 萬平米,國內需求約 1200 萬平,2003 年我國玻璃鋼總產量約 82 萬噸,因此 可以測算單噸玻璃鋼對應的表面氈需求約 14.6 平米,2019 年我國玻璃鋼產量約 445 萬噸,則測算,用作玻璃鋼表面氈的濕法薄氈需求約 6497 萬平。

制品行業展望:自供原紗是生存之本,技術創新為獲利之道

行業新進入者或有限,具備產業鏈一體化優勢的龍頭競爭優勢更明顯。玻璃纖維行業主要存在四大壁壘,玻纖紗行業資金壁壘及政策壁壘相對更高,而玻纖制品行業技術壁壘及品牌壁壘相對更高。從行業壁壘來看,上游玻璃纖維紗生產行業與下游制品行業存在區別,玻纖紗行業屬于重資產行業,玻纖紗的規模化生產需要在固定資產上有較高投入,主要體現為池窯、廠區的建設與拉絲機、鉑銠合金等設備需要較大投入,根據長海股份招股說明書,生產萬噸玻纖紗的投資額在 1 億元以上,因此對于玻纖行業里的中小企業而言,資金壁壘較高,同時《玻璃纖維行業準入條件》對新增產能規模也加以控制, 因此行業存在一定政策壁壘。相比之下,玻纖制品行業的資金壁壘及政策壁壘較低,但制品行業仍處于發展的初期階段,加之玻纖制品及復合材料的種類繁多,技術專用性更強,要求企業具備很強的自主研發能力,因此行業的技術壁壘相對更高,另一方面,由于制品企業大多直接面對終端客戶,其產品需要經過不同細分行業的客戶認證,材料供應商的品牌是下游企業選擇合作伙伴的重要依據,因此行業的品牌壁壘較高。

玻纖制品企業主要分為兩類,一類為外購玻璃纖維紗進行生產,自身并未配套建設玻纖紗產線,代表企業有三英新材(未上市)、常州經緯(未上市)等,另 一類企業自身配套有玻纖紗生產線,制品所使用的原紗以自身供應為主,代表企業有中國 巨石、泰山玻纖、長海股份,山東玻纖。

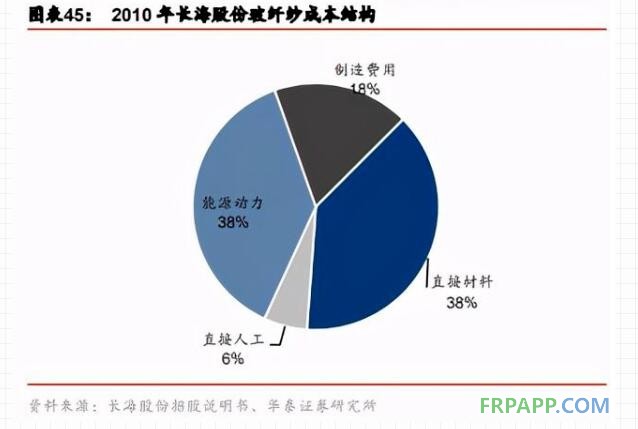

玻纖制品生產成本中原材料成本占比更高,因此具備玻纖紗自供能力的企業成本優勢更明顯。玻纖紗制造企業和下游制品企業的成本結構有所不同,以長海股份為例,其玻纖紗成本結構中,直接材料成本、能源成本、人工及制造成本占比分別為 38%、38%和 24%, 三種成本占比基本都在 1/3 左右,而下游制品企業的生產成本中,原材料成本占比明顯更 高,同樣以長海股份為例,短切氈、濕法薄氈成本結構中,直接材料成本占比分別高達 51%/66%,因此企業之間成本的比拼主要是原材料成本的比拼,而擁有玻纖紗自供能力的企業在制品生產成本方面明顯更具優勢。

長海、泰玻制品毛利率更高,且盈利穩定性強。同時從企業毛利率來看,長海、泰玻等自供玻纖紗企業的玻纖制品毛利率均在 30%以上。同時由于玻纖制品生產企業的規模相對更小,因此對下游的議價能力較低,在原材料價格上漲時,難以將成本壓力向下游轉移,這就導致玻纖制品企業盈利的波動性更大,而通過自建原紗生產線則可以較好的規避價格周期性的影響。

對于制品企業來講,雖然新建產能的門檻較低,但長遠來看,行業新進入者或有限,因:1)從盈利能力的高低以及穩定性兩方面來看,具備原紗生產能力的制品企業競爭優勢更為明顯,但原紗投資門檻較高,中小企業很難配套原紗生產線;2)從產能變動來看,具備產業鏈一體化優勢的龍頭企業逐漸向下游制品行業滲透,憑借其自身資金優勢, 產能擴張速度明顯快于其他企業,行業集中度提升趨勢下,小企業生存空間將越來越少。

長期來看,向下游制品、復合材料等領域延伸是上游原紗企業的必然趨勢,但短期內,原紗龍頭向無紡制品領域仍將較為緩慢。因:1)從現有產品結構來看,巨石、 泰玻短切氈產品主要用于玻璃鋼領域,屬大眾型產品,而高端產品仍然存在著較高的技術壁壘,因此短期內難以向高端產品領域實現擴張;2)中低端產品競爭較為激烈,利潤空間較低。根據長海股份招股說明書,公司 2011~2014 年短切氈毛利率均值為 24.9%,而同期玻纖紗產品毛利率為 20.3% (公司銷售制品時會配套銷售部分玻纖紗產品),可見中低端短切氈產品加價能力并不高, 而同期巨石玻纖紗毛利率則高達 34%,且泰山玻纖粗紗毛利率自 2016 年以來均高于氈類產品,由此可見高端玻纖紗盈利能力更高。近幾年中國巨石高端產品占比持續提升,測算 2019 年已達 51%(風電、熱塑、電子等高端領域),泰山玻纖 2019 年交通運輸/電子電器/風電銷量合計占公司總產品銷量也已經達到 63%,從毛利率表現來看,巨石、泰玻原紗毛利率已接近 40%。因此這里認為,未來持續推進高端產品占比提升,促進降本增效或仍是原紗龍頭的主要方向。

魯ICP備2021047099號

魯ICP備2021047099號